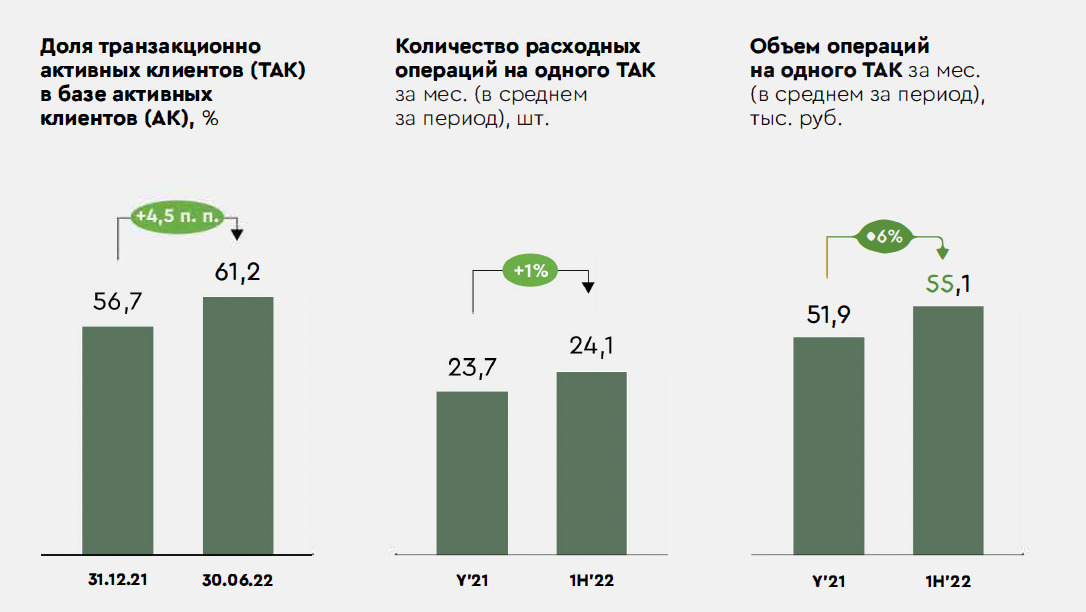

Уровень развития цифровых каналов также опережает глобальный рынок. Во втором квартале 2022 года коэффициент вовлеченности прибавил 1,2 процентных пункта по сравнению с 2021 годом (29,9% и 28,7% соответственно). На российском рынке есть примеры достижения показателя вовлеченности системообразующими игроками и до уровня в 50%.

Доля мобильного банкинга по итогам второго квартала достигла 61,6% от активной клиентской базы. Исчезновение банковских приложений из магазинов App Store и Google Play практически не повлияло на данный канал: снижение составило чуть более 0,2% от пика в 61,7%, достигнутого в начале 2022 года.

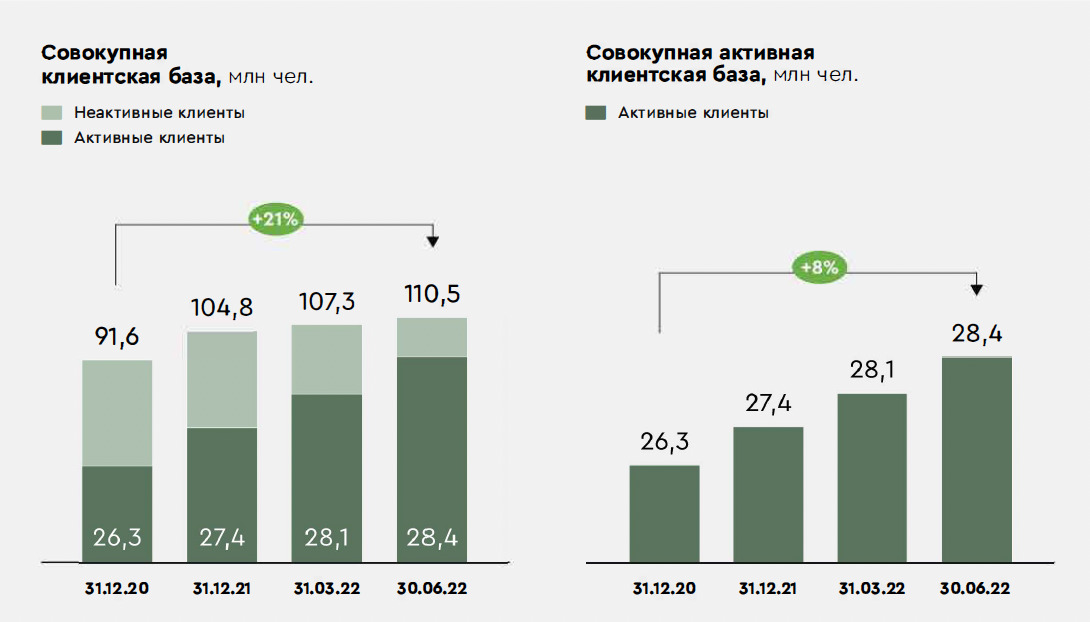

По данным FINIX YnP, пять кварталов подряд сокращается доля клиентов, активных в отделениях, — сейчас она составляет 16,6% (-2,5 п.п. за шесть месяцев) от АКБ в среднем. Сеть банкоматов и терминалов тоже становится менее востребованной — ей пользуются только 35,3% клиентов, а количество операций на один банкомат снизилось на 20% за последний год.

Авторы исследования приходят к выводу, что клиенты банков становятся более избирательными, в целом российский рынок переживает сейчас эпоху «подвижных» и требовательных клиентов. А высокий уровень повседневного банкинга и проникновение «цифры» на фоне новых инициатив регулятора, которые могут совершенно обнулить издержки перехода, сделают этот процесс еще более активным и непредсказуемым.

Для сохранения конкурентоспособности в борьбе за нового клиента банкам следует развивать цифровые каналы, совершенствуя предлагаемый клиентам сервис.